源:中国经营报 ,税筹圈,财务第一教室,新税网,税务大讲堂,梅松讲税,税台,财务经理人等

《中华人民共和国增值税法(草案)》(以下简称“增值税法草案”)在2022年12月30日公布后,在业界引发热烈讨论。过去的4个月时间里,中国人大网共收到178人提出的430条意见,另外收到来信9封。

去年12月27日,增值税法草案提请十三届全国人大常委会第三十八次会议首次审议。立法总体上按照税制平移的思路,保持现行税制框架和税负水平基本不变,将《增值税暂行条例》和有关政策规定上升为法律。

今年以来,就增值税法草案的重点、难点和热点问题,学界和政府部门曾多次召开座谈会。其中,五一前夕,由全国人大常委会法制工作委员会作为参与方之一,多个部门共同举办和参与的增值税法草案征求意见座谈会,还重点讨论了增值税法草案的相关细节问题。

据悉,此次提请审议的增值税法草案共6章36条,对增值税纳税人和征税范围、税率、应纳税额、税收优惠和征收管理等作出了规定。增值税法草案或将于今年8月经全国人大常委会进行二审,最快有可能在二审或三审后正式出台。

基本可以确定,今年《增值税法》就会发布,但具体的时间未定!我们可以先来看下去年《印花税法》的发布时间,作为参考。

2021年2月27日,《中华人民共和国印花税法(草案)》提交第十三届全国人大常务委员会第二十六次会议审议。

2021年6月10日,十三届全国人大常委会第二十九次会议表决通过印花税法,自2022年7月1日起施行。

而《增值税法(草案)》于2022年12月27日提请审议,那么参考印花税,今年年中,《增值税法》可能就会正式发布,而正式实施,可能要到2024年7月左右。

下面跟随小税一起详细了解下《增值税法(草案)》的变化情况吧!

2022年12月27日,增值税法草案提请十三届全国人大常委会第三十八次会议审议。自2022年12月30日起,面向全社会征期意见。

其中,税率和税收优惠方面,继续维持现行方案不变:

1、税率方面,草案维持现行13%、9%、6%三档税率不变。

(1)销售货物、加工修理修配服务、有形动产租赁服务,进口货物,除另有规定外,税率为13%;

(2)销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售或者进口农产品等货物,除另有规定外,税率为9%;

(3)销售其他服务、无形资产,税率为6%。

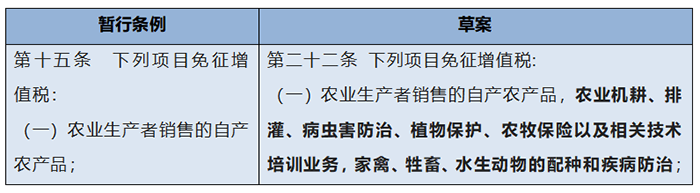

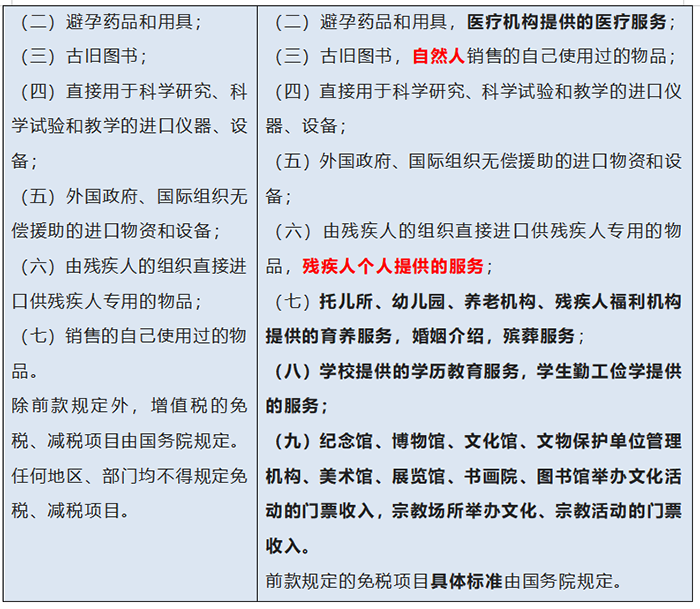

2、税收优惠方面,草案维持现行税收优惠项目不变,并规定免税项目具体标准由国务院规定。应税交易的销售额未达到国务院规定的增值税起征点的,免征增值税。

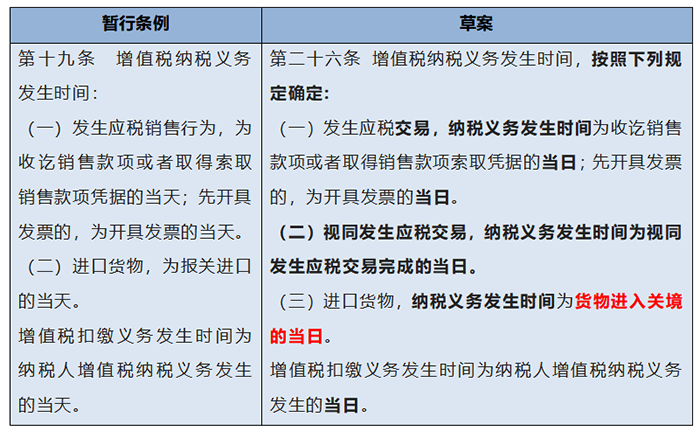

通过立法,把增值税这一税种上升至法律层次。

并且单独用一个条款来明确了增值税属于价外税,应税交易的计税价格不包括增值税。

根据草案第一条,“在中华人民共和国境内(以下简称境内)销售货物、服务、无形资产、不动产(以下称应税交易),以及进口货物的单位和个人,为增值税的纳税人”。原条例中的“加工修理修配劳务”未出现在内。在草案第七条中提到“加工修理修配服务”,可见,“劳务”已归入“服务”之中。

(一)销售货物的,货物的起运地或者所在地在境内;

(二)除本条第三项、第四项另有规定外,销售服务、无形资产的,服务、无形资产在境内消费,或者销售方为境内单位和个人;

(三)销售或者租赁不动产、转让自然资源使用权的,不动产、自然资源所在地在境内;

(四)销售金融商品的,金融商品在境内发行,或者销售方为境内单位和个人。

草案中,视同销售仅保留4项:

(1)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;

(2)单位和个体工商户赠与货物;

(3)单位和个人赠与无形资产、不动产或者金融产品;

(4)国务院财政、税务主管部部门规定的其他情形。对于目前的“代销”、“移送”、“用于非税项目”、“投资”和“分配”都被移除。并且,关于赠送,也未提及“用于公益事业的除外”。

但是注意这里并不是说上述行为不需要缴纳增值税了,而是不视同销售,换句话说,上述行为就是“销售行为”,自然不是“视同销售”。

关于不征税项目中,新增加了“因征收征用而得到补偿”。并明确“员工为受雇单位或者雇主提供取得工资薪金的服务”不征收增值税 。

草案明确了增值税征收率为3%,对于现行不动产适用的征收率5%并没有在立法中体现。且未提及“国务院另有规定的除外”。

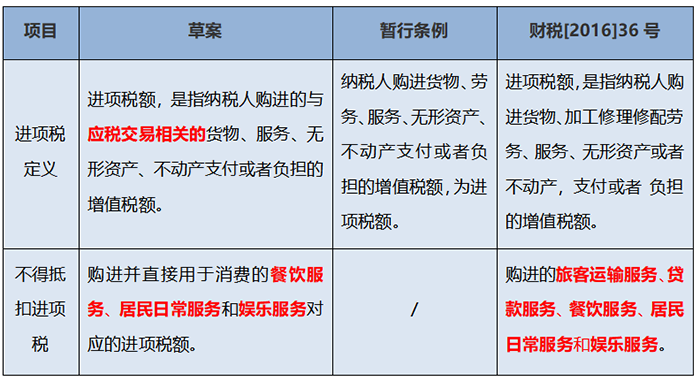

除上述2条外,其他“不得抵扣进项税”条款未发生实质变化。

对于混合销售,草案中明确“纳税人发生一项应税交易涉及两个以上税率、征收率的,按照应税交易的主要业务适用税率、征收率”,因此,后续大家要着重关注“从主”的界定与适用了。